夜勤を手放して見つけた、小さな幸せと大きな自由

夜勤を手放して見つけた、小さな幸せと大きな自由

こんにちは、看護師大家のたかのです。

今回は、私が実際に経験した不動産賃貸業における保険活用の事例をご紹介します。

火災保険、地震保険って万が一の時に必要となる大事なものです。

今回の記事を通して、大家として「万が一のトラブルにどう備えるか」を考える参考になれば嬉しいです。

そして、記事を読んで「保険入っててよかった」と思ってもらえると記事にしたかいがあると感じます。

ちなみにこれは収益不動産だけではなく自宅にも応用できるのでぜひ参考にしてください。

火災保険と地震保険は通常であればこのような流れで申請していきます。

①損壊状況の確認

②証拠写真を残して保険会社に被害状況を報告

③その損害に応じた状況を保険会社の担当者が状況を確認

④担当者が保険適応の確認を行い保険金の支払い

この流れは前提として覚えていてください。

では実際にどのようなトラブルで火災保険を使用したのか書いていきます。

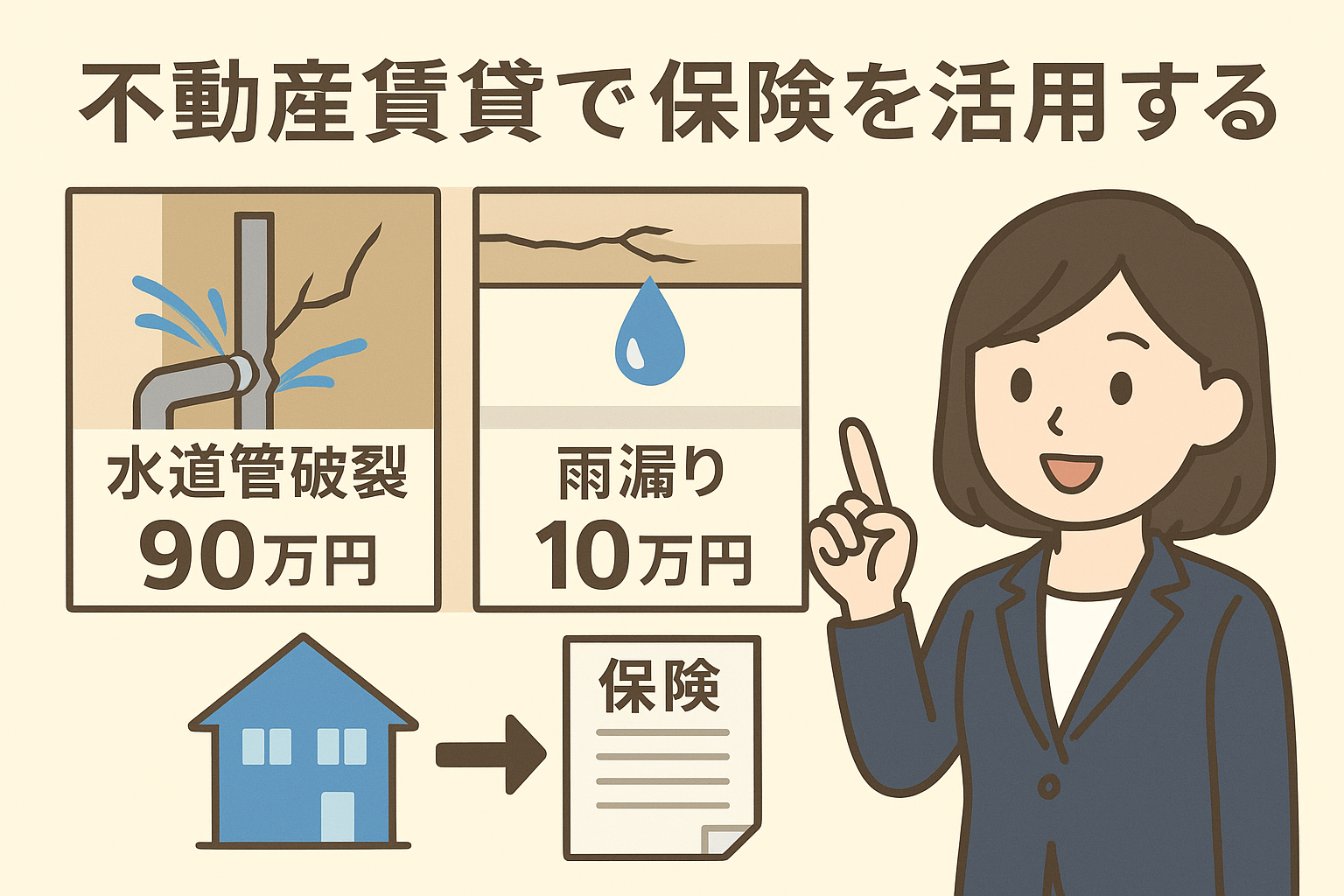

1. 保険の対象となるトラブルとは?

不動産賃貸における保険(火災保険や家財保険、建物総合保険など)は、建物や設備の損害を補償してくれます。

私が経験したのは以下のケースです。

- 水道管の破裂による壁内部の腐蝕

- 雨漏りによる壁の損傷の疑い

いまなら、笑えますけど当時は言葉を失いかけました・・・・どうしよ~ってかんじですね。

2. 実際にあった事例

① 水道管破裂の場合

ある日、入居者から連絡があり水漏れの連絡があり、調査したところ壁の間で水道管が破裂しており、壁内部が腐蝕していました。

保険金は約 90万円。

② 雨漏りの場合

入居者かからの報告で、雨漏りの可能性があり、一部修繕が必要になりました。

保険金は約 10万円。

これだけもらえたら非常に助かりますよね

3. 保険申請の流れ

実際に私が行ったことを以下に書いていきます。

- 管理会社から電話があり保険申請を代行

- 提携している保険代理店を経由することで申請がスムーズに

- 私自身が直接申請する必要はなし

保険代理店は、管理会社が申請しやすいように提携しているところを選んでいるため、スムーズに進みました。

なぜ、このように考えたかというと

遠方にある物件だからこそ、管理会社がやりやすいほうにしようという思いからです!

4. 保険活用のポイント

- 管理会社と保険代理店の提携を確認する

自分で保険会社に連絡するよりも、管理会社経由の方が手続きが簡単です。管理会社はどんな写真をとればよいのかなどノウハウを持っています。 - 小額でも諦めない

水道管破裂で90万円、雨漏りで10万円と、金額が違っても保険は支払われました。 - 建物の定期点検と早期発見

雨漏りや水道管破裂は放置すると損害が大きくなります。早めの対応が結果的に保険申請にも繋がります。

ちなみに私が所有している物件で雨の日に水が入ってきたという方向を受けましたが、明らかな証拠となるトラブルが発見できなかったので一旦なにもせず様子を見ています。

ちなみに火災保険についてはいろいろな商品があります。私は遠方の人間関係を重視しましたが通常であれば相見積もりをとった方がよいです。

私が所有している北海道エリアではこのようなものもありました。

👇

あと実際に火災保険の申し込みを代行してくれるサイトもあったので気になった方は使ってみてください。

👇

5. まとめ

不動産賃貸業では、トラブルは避けられません。

しかし、保険を上手に活用すれば、大きな出費を防ぐことができます。

私の事例では、水道管破裂や雨漏りの修繕費を保険でカバーできました。

最悪想定を行いないながら、どこまでが許容範囲かリスク許容度を間違えないようにしましょうね。

そして管理会社や保険代理店と連携し、トラブル発生時にすぐ対応できる体制を事前に整えておきましょう。